- 子供の将来の為のお金が心配

- 教育資金ってどうやって貯めたらいいの?

- 死亡保険ってどれがおすすめ?

ゆめと

ゆめとこんにちは!

新米パパのゆめとです。

今回は新米パパがやるべきお金の準備について記事にしました。

できるだけわかりやすく解説していきます!!

みきちゃん(嫁)

みきちゃん(嫁)がんばれ

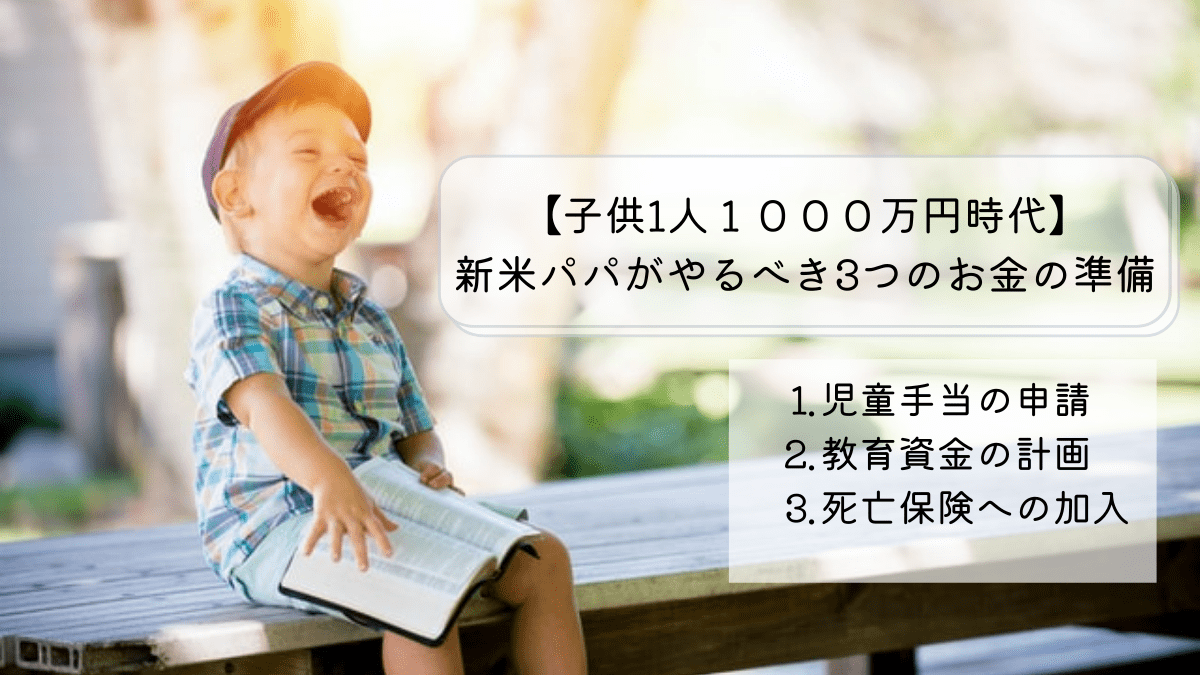

結論から言うと、新米パパがやるべきお金の準備はこの3つです!

- 児童手当の申請

- 教育資金の計画

- 死亡保険への加入

子供の誕生は夫婦から家族へと、1人の男から父親へと新しいステージに入ります。

愛する我が子の為に、親として何ができるか、何をしてあげたいか、真剣に考えなくてはなりません。

これからの考え方や行動で、家族や子供の将来は変わります。

『子供1人1000万円時代』今からしっかりと準備をして、

子供に笑顔の未来をプレゼントしてあげましょう!

児童手当を申請しよう!

児童手当とは?

児童手当とは、子供にかかる生活費などを支援する制度で、

0歳から中学校卒業までの子どもを育てる保護者に対して、行政から支給される給付金です。

児童手当は、家庭での適切な子育てを図り、子どもが健やかに成長することを目的として支給される給付金ですので、

支給された金額は原則として子育てに関連する事に対して使う必要があります。

ゆめと保護者本人の個人的な目的で利用してはなりません。

みきちゃん(嫁)当たり前だ

- 児童手当と似ている名称の制度に「児童扶養手当」があります。

- 児童扶養手当は、離婚などによる片親家庭、または父母に代わって子どもを養育している者などが支給対象者となります。

- 支給される金額や対象とする子どもの要件も異なるため、それぞれの制度を混同しないようにしましょう。

児童手当の支給額は?

児童手当は、子どもの年齢ごとに支給額が異なります。具体的な支給額は下記のとおりです。

| 子供の年齢 | 0〜3歳未満 | 3歳〜小学校卒業 | 中学生 |

|---|---|---|---|

| 支給額 | 15,000円 | 10,000円(第3子以降は15,000円) | 10,000円 |

「所得制限限度額」に注意が必要!

児童手当には、「所得制限限度額」があります。

所得制限限度額を超えた所得額を得ている場合、

子供の年齢に関係なく月額5,000円となるため注意が必要です。

| 扶養親族等の数 | 0人 | 1人 | 2人 | 3人 | 4人 | 5人 |

|---|---|---|---|---|---|---|

| 所得制限限度額(手取り) | 622万円 | 660万円 | 698万円 | 736万円 | 774万円 | 812万円 |

児童手当を受け取るために必要な手続き

児童手当は、子供が産まれたら自動的に受給できるわけではありません!

産後、児童手当を受給するための申請手続きをする必要があります。

公務員は勤務先に、それ以外の人は居住地の市区町村の役所などに申請する必要があります。

児童手当は申請した翌月から支給対象となり、申請が遅れた場合はその分を遡ってもらえないので注意を!

ゆめと出生届の提出と同時に児童手当の申請もするようにしましょう!

みきちゃん(嫁)パパの仕事だね

教育資金の計画を立てよう!

いくらかかる?今時の教育費を知ろう

まずは各年代で公立と私立の教育費がどれくらい掛かるかを知っておきましょう。

| 公立 | 私立 | |

|---|---|---|

| 幼稚園(3年間) | 月額:1万9000円 | 月額:4万4000円 |

| 小学校(6年間) | 月額:2万7000円 | 月額:13万3000円 |

| 中学校(3年間) | 月額:4万1000円 | 月額:11万7000円 |

| 高校(3年間) | 月額:3万8000円 | 月額:8万1000円 |

| 大学(4年間) | 月額:8万9000円 | 月額:13万1000円 |

となります。

みきちゃん(嫁)私立は公立と比べると高額な教育費が必要なんだね。

ゆめと教育資金をうまく貯めるには

授業料の掛からない公立の時期にしっかりと資金のベースを作るのがコツです!

コース別教育資金の目標額

次は教育資金のコース別の目標貯金額をみていきましょう!

中学校から私立で大学へ進学するコース

500万〜1000万円

中学受験の準備で通う塾代も年80万〜100万円掛かる為、小4までに500万〜1000万円貯めておくと安心。

月々の家計である程度の学費をまかなえる場合は貯蓄額はもっと少なくてもOKです。

高校から私立で大学へ進学するコース

300万円

小中学校は公立で、高校から私立が見込まれる場合には300万円を目標に貯めておきましょう。

高校の「授業料無償化」により負担は軽減されたものの、塾代・予備校代などが掛かります。

高校まで公立で大学へ進学するコース

300万円

高校まで公立で大学進学をする予定なら300万円を目標に貯めましょう。

児童手当とお年玉などを貯めるだけでほぼ達成できます!

ゆめと今のうちからご自身の家計状況をみながら

子供の進学プランと目標額をママと相談をしておくといいですね。

目標額が決まれば、次は教育資金を貯める方法について考えていきましょう!

教育資金をコツコツ貯める方法

教育資金の準備法としては、子供が産まれたらすぐに貯蓄を始め、細く長くコツコツと続けることが最もラクな方法です。

我が家の目標額を設定し、それを実現できる積立プランを立ててみましょう。

ここでは教育資金を貯める方法として3つ紹介します!

- 児童手当と自動積立定期預金(銀行)

- 学資保険

- つみたてNISA(投資信託)

それでは詳しく解説していきます。

①児童手当と自動積立定期預金

児童手当を丸々貯金

教育資金を貯めるにあたって、一番確実なのは、児童手当を丸々貯蓄に回す方法です。

先ほども説明しましたが、

子供が0歳から中学校を卒業するまでの間、一定の児童手当がもらえます。

これをすべて貯蓄に回すとかなりの額になります。

- 0歳~3歳未満:15,000円×12ヶ月×3年間=54万円

- 3歳~中学校修了:10,000円×12ヶ月×12年間=144万円

これだけで、中学校を卒業するまでの間に約200万円を貯金できることになります。

自動積立定期預金(銀行)

普通預金の口座から、毎月決まった日に決まった額を自動的に定期預金に振り替えて積み立てします。

給与振込口座から給料日の翌日に振り替えるように指定すれば、残高不足の心配がなく貯められ、

積立額は1万円以上1000円単位で設定できるのでムリなく確実に貯めることができます!

ゆめとこの2つだけで、中学卒業までの目標額300万円を貯めることができそうですね!

②学資保険でプラス@

学資保険とは、将来の教育費に備えるための保険です。

毎月コツコツ保険料を支払い、将来満期を迎えたときに保険金を受け取ることができる保険で、積み立てと似た感覚で教育資金を準備できるのが特徴です。

また万が一、契約者である親の死亡や病気によって収入が途絶えてしまった場合には、その後の保険料が免除となり、保険金も予定通り受け取ることができるタイプもあります。

- 預貯金より引き出しにくく、強制力も強いので貯蓄が苦手な人も確実に貯めることができ、子供の学齢に合わせて計画的に資金を準備できる。

- 学資保険は税制の活用が可能で、支払った保険料は税額控除の対象となり、所得税で最大40,000円、住民税で28,000円が控除される。

学資保険は満期前に中途解約すると、払った保険料より少ないお金しか戻らないことがほとんど。

途中で進路が変わり、予定より早くお金が必要になる場合もあるので、学資保険で準備するのは目標貯蓄額の半分程度に抑えましょう。

ゆめと学資保険に加入する前に、支払う保険料の総額と、受け取る満期金・祝金の合計を必ず比較して、少しでも有利な商品を選びましょう。

| 保険会社 | 商品 | 満期/払込 | 祝金・満期金① | 月払保険料 | 支払い累計② | 戻り率(①/②×100) |

|---|---|---|---|---|---|---|

| 日本生命 | ニッセイ学資保険 (こども祝金なし型) | 22歳/10歳 | 210万円(18才70万円+ 19・20・21・22才各35万円) | 1万6534円 | 198万4080円 | 約105.8% |

| ソニー生命 | 学資保険Ⅲ型 | 22歳/10歳 | 200万円 (18・19・20・21・22才各40万円) | 1万5788円 | 189万4560円 | 約105.6% |

| 明治安田生命 | 明治安田生命つみたて学資 [Ⅰ型] | 21歳/10歳 | 200万円 (18・19・20・21才各50万円) | 1万5910円 | 190万9200円 | 約104.8% |

| JA共済 | こども共済「学資応援隊」 | 22歳/11歳 | 200万円 (17・18・19・20・22才各40万円 | 1万4974円 | 197万6568円 | 約101.2% |

③教育資金を大きく増やすなら

『つみたてNISA(投資信託)』がおすすめ!

積立や保険は確実に教育資金を貯められますが、大きく増やすことはできません。

受取額が固定された学資保険はインフレリスクには対応できず、価値が目減りする可能もあります。

そこで考えたいのが「つみたてNISA(投資信託)」です。

毎月貯める教育資金の一部を投資に回すことで、安全資金と投資資金の2本立てにします。

毎年40万円の投資ができる「つみたてNISA」は、最長20年間非課税で運用できるので、教育資金などの長期貯蓄に最適です。

- つみたてNISAはNISA制度の1つで、積立に特化した制度

- 最長20年間運用利益がすべて非課税に

- 毎年の非課税枠は40万円

- 金融庁が厳選した商品しかないので、初心者でも安心

- 運用が初心者でも簡単

- 非課税枠の再利用はできない

- 確定申告はいらない

- つみたてNISAは楽天証券での開設がおすすめ

ゆめとつみたてNISAについて詳しくは過去にも記事にしたので、

こちらをチェックしてください。↓↓↓

教育資金Q&Aコーナー

死亡保険に加入しよう!

赤ちゃんがまだ小さい時に、パパにもしものことがあったら・・・。

そんな万が一の時のために、すぐに手軽に備えられるのが『死亡保険』です!

保険に加入した人が契約した期間内に死亡した場合、かけている金額がもらえます。

パパに万が一があった場合の経済的不安を支えるために入ります。

保険金額は2000万〜3000万円あれば安心。

死亡保険は『定期保険』がおすすめ!

死亡保険には大きく分けると『定期保険』と『終身保険』があります。

- 『定期保険』

-

定期保険とは、10年〜20年など、ある一定期間の間だけ死亡を保証する保険で、満期を迎えると保険料は掛け捨てになります。

- 『終身保険』

-

終身保険は、年齢に関係なく、死亡したときに保険が支払われるので、貯蓄性も備えていますが、

終身保険の保険料は定期保険に比べて割高なので、保険料を抑えて貯蓄を増やしたい子育てファミリー世代には向きません。

ゆめと死亡保険はすぐに高額な保証が得られる、

掛け捨ての『定期保険』がおすすめです!

健康な人はこの死亡保険一択!

メットライフ生命「スーパー割引定期保険」

非喫煙者で健康な人におすすめなのが

メットライフ生命「スーパー割引定期保険」です!

- 健康優良体であれば保険料は最安値!

- リビングニーズ特約・保険料払込免除特約も無料で

健康体割引が適応されれば、定期死亡保険のなかで最も安い保険料となるのが大きな特徴です。

それに加えて、リビングニーズ特約や保険料払込免除特約も無料でついています。

- リビングニーズ特約とは?

-

リビングニーズ特約とは、余命6ヶ月以内と判断された場合、保険金の全部または一部を受け取ることができる特約です。

- 保険料払込免除特約とは?

-

約款所定の身体障害になった場合、保険料の払い込みは免除されつつも保障は継続する特約になります。

保証内容

- 契約年齢:満20歳~満65歳

- 保険期間・保険料払込期間:10年更新・20年更新・60歳満了・65歳満了

- 保険料払込回数:月払・半年払・年払

- 保険料決済方法:口座振替・クレジットカード払

- 保険金額:500万円~3000万円(100万円単位)

- 特約・付帯サービス:保険料払込免除特約、リビングニーズ特約、メンタル相談、電話健康相談など

ビジネス系YouTuberの両学長もおすすめしています!

わかりやすく説明しているので気になる方は動画をチェックしてみて下さい↓ ↓↓

その他、格安でおすすめ定期保険はこちらです。

ゆめとまた、自営業のパパは病気や怪我で働けなくなった時に備え、

『就業不能保険』に入るのもおすすめですので検討してみてください。

ゆめと例えば僕の場合だと・・・

33歳・子供は1人なので、

『死亡保険』は中学卒業(15歳)までは3000万円必要、それ以降20歳までは2000万円で十分なので、

- メットライフ生命「スーパー割引定期保険」2000万円/20年プラン・・・月額2,760円

- オリックス生命「ブリッジ」1000万円/15年プラン・・・月額1,543円

自営業なので『就業不能保険』にも加入して

- SBI生命「働く人のたより」月10万円/60歳までプラン・・・月額1,950円

保険料合計・・・月額6,253円

となっています。

ゆめと死亡保険は子供の成長と共に必要保障額は減っていくので、

保障期間の違う2つの保険に加入する方法もおすすめですよ!

みきちゃん(嫁)これだと、万が一なことがあっても保障は十分だし、保険料も抑えられるからいいね!

死亡保険Q&Aコーナー

まとめ:子供と家族の将来のために早いうちから準備を!

今回の記事をまとめると、

①児童手当の申請をしよう!

出生届と同じタイミングで申請すれば問題なし!

②教育資金の計画をしよう!

児童手当と自動積立定期預金で中学卒業までに300万円貯める!

足りなければ、学資保険・つみたてNISAを検討!

③死亡保険への加入は必須!

定期保険がおすすめで、保障額の基本は3000万円。

おすすめ本も紹介しときます。

新米パパのやるべきことは他にもたくさんありますが、

まずは、はじめの一歩として今回の記事があなたにとって参考になれば嬉しいです!

今回は以上です。

ゆめとこのブログでは主に自営業をされてる方に向けて

「副業」「お金の知識」「飲食店応援」をテーマに

これから随時発信していく予定です。

新着記事を楽しみにお待ちください!!

最後まで読んでくださりありがとうございました!

みきちゃん(嫁)応援よろしくお願いします!

ありがとうございました♡