- 老後資金どうしよう

- つみたてNISAってなに?

- どんなメリット・デメリットがあるの?

- つみたてNISAの始め方が知りたい

- つみたてNISAのおすすめ商品(投資信託)は?

ゆめと

ゆめとこんにちは!

本業:飲食店経営8年目

副業:ブログ運営・Web制作

つみたてNISA歴1年

のゆめとです!

今回はつみたてNISAを始めてみたい方に向けて

こんな悩みを解決できる記事を書きました。

できるだけわかりやすく解説していきます。

みきちゃん(嫁)

みきちゃん(嫁)がんばれ

結論から言うと、

つみたてNISAは老後資金や教育資金をコツコツ長期積立をしたい投資初心者の方におすすめな制度です!

つみたてNISAのメリット、デメリットはこの3つです。

- 最長20年間、運用で得た利益に対して税金が掛からない!

- 投資商品を金融庁が厳選しているので初心者でも安心して購入できる!

- 運用が初心者でも簡単!

- 元本割れのリスクがある

- はじめるまでに少し時間がかかる

- 非課税枠の再利用ができない

おすすめの商品(投資信託)はこちらです。

- eMAXIS Slimバランス(8資産均等型)

- 楽天・インデックス・バランス・ファンド

- 楽天・全米株式インデックスファンド

- eMAXIS Slim 米国株式(S&P500)

人生100年時代といわれ、何歳まで今のこの仕事を続けなくてはいけないか将来が不安な人も多いかと思います。

実際問題、老後資金2000万円問題が浮き彫りになり、投資をはじめる人が最近増えてきています。

貯金をコツコツするのもいいですが、2000万円貯めれる自信がありますか?

僕はないです!(笑)

自分の年金は自分で準備しないといけない時代です。

この機会に『つみたてNISA』に挑戦してみましょう!

それでは詳しく解説していきます。

つみたてNISAとは?

①積立に特化した新しいNISA

『つみたてNISA』は2018年1月より開始された制度(少額非課税制度)です。

まだ新しい制度で、2014年から始まった「一般NISA」があまり投資初心者には浸透せず、

それに代わって初心者でも始めやすく、長期運用が簡単にできることを目的に改良されて作られたのがこの『つみたてNISA』です。

NISAは全部で3種類あります。

- NISA:一般NISAともいわれる。年間120万円が非課税で期間は5年間。一括で投資・積立が可能。

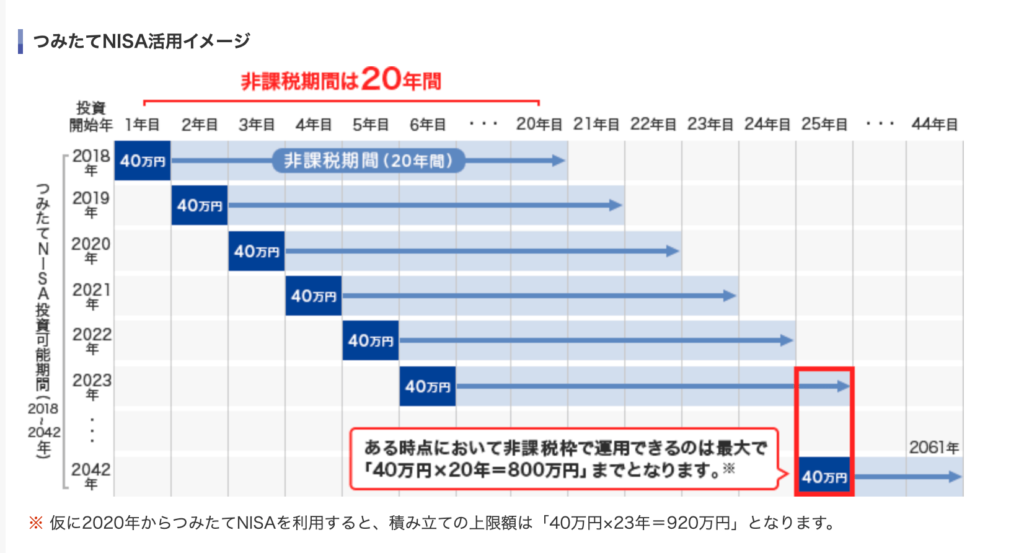

- つみたてNISA:積立に特化したNISA。年間40万円が非課税で期間は20年。厳選された優良商品が購入可能。

- ジュニアNISA:19歳までの子が利用できるNISA。年間80万円が非課税で期間は5年。口座管理は親。

20年間にわたり、積立投資で得た利益に税金が掛からない制度として人気が集まってます。

ゆめと金融庁のデータによると、ここ最近では20代・30代の使用率が大きく増加しているみたいです。

みきちゃん(嫁)私もやってるよ

②月100円から投資可能

『つみたてNISA』は、楽天証券ではじめると月100円から投資が可能です。

MAXの投資限度額は年間40万円なので、毎月3万円程度が上限となります。

手軽にお小遣いから始めることができるのもいいですね。

③いつでも引き出し可能

つみたてNISAと同じく、非課税で長期運用できるiDeCoという制度があります。

iDeCoは所得税や住民税も安くなる節税のメリットがある一方、

一度積立てを始めたら60歳まで引き出せないというデメリットがあります。

その点、つみたてNISAはiDeCoのような所得控除はありませんが、代わりにいつでも引き出し可能です!

教育資金や結婚資金の為に運用したい方にもおすすめな制度となっています。

つみたてNISAのメリット

つみたてNISAのメリットは主にこの3つです。

- 最長20年間、運用で得た利益に対して税金が掛からない!

- 投資商品を金融庁が厳選しているので初心者でも安心して購入できる!

- 運用が初心者でも簡単!

1つずつ解説しますね。

①最長20年間、運用で得た利益に対して税金が掛からない!

つみたてNISAの最大のメリットは運用によって得た利益分が最長20年間非課税になる事です。

通常は投資で得た利益に対しては税金が約20%掛かりますが、

つみたてNISAではこれが一切かかりません。

例えば10万円の利益が出た場合は10万円×20%=2万円の税金がかかります。

2万円引かれると手元には約8万円しか残りません。

しかしつみたてNISAなら税金を支払う必要がないので10万円全部を手に入れる事ができます。

ゆめとこれは非常に嬉しいメリットですね!

年間40万円以内の積立て投資を考えている人は絶対につみたてNISAを活用したほうがいいですね!

みきちゃん(嫁)税金キライ!

②投資商品を金融庁が厳選しているので初心者でも安心して購入できる!

『つみたてNISA』は長期にわたって、安定的に資産を運用することを推進している制度です。

なので運用できる商品は、数ある投資信託の中から金融庁が定める一定の条件をクリアしたものだけを厳選してくれてます。

手数料がぼったくりとも言える商品を買う心配がないので、初心者でも安心して購入できますよ。

ゆめと全ての投資信託の約1%しかこの条件をクリアできなかったみたいです。

みきちゃん(嫁)ぼったくり商品多いな

③運用が初心者でも簡単!

投資というのはこのように相場の状況によって価格が変動しています。

価格が安いときに買って、高いときに売れば売却益がでますが、

価格が上がるか下がるかを常に予測するのは初心者には非常に難しいです。

その点、つみたてNISAの投資方法は『積立て投資』に限定しています。

なので投資する商品さえ選べば、あとは「どれくらいのペースで買うか」と「どれくらいの金額を投資するか」を決めるだけでいいんです。

例えば、「月に1回、3万円を投資」と設定すれば、あとは口座から自動で引き落とされます。

あとは普段どおりの生活に戻るだけです。

ゆめと簡単ですね!

一応、月に1度の相場チェックはしてくださいね。

みきちゃん(嫁)私でもできるね

このような「毎月同じ日」に「毎月同じ金額」を購入する投資方法を『ドルコスト平均法』といいます。

「ドルコスト平均法」について詳しく知りたい方はこちらをご覧ください。

つみたてNISAのデメリット

利益が非課税になるなどの優秀な『つみたてNISA』ですが、もちろんデメリットもあります。

このデメリットもちゃんと理解した上で、運用していきましょう。

つみたてNISAのデメリットは主にこの3つです。

- 元本割れのリスクがある

- はじめるまでに少し時間がかかる

- 非課税枠の再利用ができない

こちらも1つずつ解説しますね。

①元本割れのリスクがある

今までは、利益が出る前提で説明をしていましたが、

つみたてNISAが『投資』である以上は運用中に元本割れをする事もあります。

いくら金融庁が厳選した商品とはいえ、利益が100%でるわけではありません。

購入する商品や引き出すタイミングによっては損失が出る可能性が十分にあることを理解する必要があります。

②はじめるまでに少し時間がかかる

つみたてNISA口座は税務署の審査なども必要なので、開設までに時間が掛かります。

ゆめと僕の場合だと申請して1〜2週間程掛かりました。

口座開設自体は無料なので、気になってる方は先に申請だけしててもいいですね。

③非課税枠の再利用ができない

つみたてNISAは年間40万円の『非課税枠』がありますが、

この枠は使い切りのイメージなので、

例えばその年に購入した商品を年内に売却して、空いた枠をまた購入して再利用することはできません。

基本、売却せずにコツコツひたすら長期で積立をするスタイルなのでこうした例はあまりないとは思いますが、一応覚えておいてください。

Q&A

メリット・デメリットの他にも知っておいた方がいいことを質問形式でまとめました。

つみたてNISAを始めるなら『楽天証券』がおすすめ

つみたてNISAは『楽天証券』ではじめるのがおすすめです!

- 楽天証券で総合口座を開設する

- つみたてNISA口座開設の書類を請求

- 書類に記入して送付

- 税務署での審査後、口座開設完了

- 投資信託など商品を購入、運用スタート!

おすすめする理由としては

- 楽天証券で投資信託を保有していればポイントが貯まる

- 楽天証券×楽天銀行×毎日積立でポイントが貯まる

- 楽天カード決済でポイントが貯まる

- 貯まったポイントで投資信託が買える

デメリットは今のところ僕が知る限りありませんね。

ゆめともちろん手数料が安い優良な投資商品も豊富にあるし、

運用しているだけでポイントもどんどん貯まるので僕も愛用してます。

みきちゃん(嫁)貯まったポイントでまた旅行いきたいな

初心者でも簡単にネットからの申し込みで無料で開設できるので、ぜひ試してみてください。

楽天証券の口座開設方法はまだ当サイトでは記事ができてないので、こちらをご覧ください↓

つみたてNISAでおすすめの商品(投資信託)は?

つみたてNISAで購入できる商品(投資信託)は大きく2つのタイプがあります。

- 株式100%型(ハイリスクハイリターン)

- 複合資産型(ローリスクローリターン)

『株式100%型』とは言葉の通り、お金を株式に全て投資をし、利益を得る目的とした投資信託です。

『複合資産型』とは、株式に○%、債券に○%、不動産に○%といった様々な資産を組み合わせて、利益を得る目的とした投資信託のことです。

株式一本に偏らず均整のとれた状態から、別名「バランス型」とも呼ばれます。

一般的に、「債券」は株式に比べてリスクとリターンが低く、かつ逆の値動きをする傾向(株式が下落する場面では債券が上昇、株式が上昇する場面では債券が下落)があることから、

リスクを抑えた安定運用を望むのであれば、「複合資産型」を選ぶのがおすすめです。反対に、リスク高めでハイリターンを狙うのであれば、「株式100%型」を選ぶとよいでしょう。

ゆめと具体的におすすめ商品(投資信託)を紹介します。

リスクを抑えたローリスクローリタンの安定運用なら『複合資産型』

リスクを抑えたローリスクローリタンの安定運用をしたい方はこちらの商品(投資信託)がおすすめです。

- eMAXIS Slimバランス(8資産均等型)

- 楽天・インデックス・バランス・ファンド

リスク高めでハイリターンを狙う運用なら『株式100%型』

ハイリスクハイリターンの運営をしたい方はこちらのアメリカ株の商品(投資信託)がおすすめです。

- 楽天・全米株式インデックスファンド

- eMAXIS Slim 米国株式(S&P500)

商品(投資信託)の選ぶポイントを詳しく知りたい方はこちらをご覧ください。

おすすめ商品(投資信託)をまとめると

- ニッセイTOPIXインデックスファンド

- ニッセイ日経平均インデックスファンド

- 楽天・全米株式インデックスファンド

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全世界株式インデックス・ファンド

- eMAXIS Slim全世界株式(オールカントリー)

- eMAXIS Slimバランス(8資産均等型)

- 楽天・インデックス・バランス・ファンド

となります。

ゆめとちなみに僕の場合は老後資金を目的に、

『株式100%型』の

・eMAXIS Slim 米国株式(S&P500)に2万円と、

『複合資産型』の

・eMAXIS Slimバランス(8資産均等型)に1万円

を2つ組み合わせて月3万円を投資しています。

みきちゃん(嫁)私は『株式100%型』の

・eMAXIS Slim 米国株式(S&P500)に1万円だけやってるよ

まだ自分のリスク許容度がわからない初心者の方は月3,000円程度の少額から始めてみたらいいと思います。

※注意喚起

決して、「絶対損しない」「100%利益がでる」投資信託ではありません。

元本割れのリスクもあるし、為替リスクもあります。

統計的にみて15年以上の長期投資ならかなり勝率が高くなりますが、

くれぐれも最後は自己責任でお願いします。

つみたてNISAで非課税期間が終わったら?

つみたてNISAの非課税期間(20年)が終わると、何も手続きをしないとそのまま通常の口座に移されて、その後は課税対象となります。

なので選択肢はこの2つになります。

- 非課税期間が終了するまでに売却

- そのまま通常口座に移す

ここで大事なのは、

『非課税期間が終わったからといってすぐに売却する必要はない』

ということです。

非課税期間が終わるタイミングに暴落が来てマイナスになっているなら、売却せずにそのまま持っておいても構いません。

みきちゃん(嫁)売らないで通常口座に移るなら意味ないじゃん

ゆめと大丈夫です!

非課税期間中に値上がりした分については通常口座に移っても結果的には課税されませんよ。

老後の生活費のために売却するなら『運用を続けながら取り崩す』のがおすすめ!

老後の生活資金のために「つみたてNISA」を売却する場合は、つみたてNISAの運用を全てやめるのではなく、

運用を続けつつ、少しずつ売却(取り崩)していくのがおすすめです。

そうすることで、売却価格も平均化でき、資産が長持ちすると考えられています。

資産を長持ちさせながら効率よく取り崩す『4%ルール』という出口戦略があります。

『4%ルール』についての詳しい解説はこちらです。

まとめ:初心者でも簡単に安心して積立投資ができる!

最後にまとめると『つみたてNISA』はこんな制度です。

- つみたてNISAはNISA制度の1つで、積立に特化した制度

- 最長20年間運用利益がすべて非課税に

- 毎年の非課税枠は40万円

- 金融庁が厳選した商品しかないので、初心者でも安心

- 運用が初心者でも簡単

- 非課税枠の再利用はできない

- 確定申告はいらない

- つみたてNISAは楽天証券での開設がおすすめ

つみたてNISAは長期間にわたって税金が掛からないという素晴らしいメリットがあるので、

これから老後資金や教育資金を貯めたい投資初心者の方にぜひ活用してみてほしいです。

今回は以上です。

この記事があなたにとって少しでも役に立てたなら嬉しいです。

ゆめとこのブログでは主に自営業をされてる方に向けて

「副業」「お金の知識」「飲食店応援」をテーマに

これから随時発信していく予定です。

新着記事を楽しみにお待ちください!!

最後まで読んでくださりありがとうございました!

みきちゃん(嫁)応援よろしくお願いします

ありがとうございました♡

コメント